Nachhaltige Staatsfinanzen mit subföderaler fiskalischer Autonomie: Das Beispiel Schweiz

GEBHARD KIRCHGÄSSNER / PRABHU GUPT ARA

Das Schweizer System zeigt, dass es in föderalen Staaten mit den richtigen Rahmenbedingungen und Institutionen möglich ist, nachhaltige öffentliche Finanzen und gleichzeitig ein sehr hohes Maß an finanzpolitischer Autonomie der unteren Regierungsebenen zu haben. Einige der Gründe dafür sind neben den Instrumenten, die die Kantone zu mehr finanzpolitischer Verantwortung ermutigen sollen, eine 2008 wirksam werdende Reform des Systems des Finanzausgleichs.

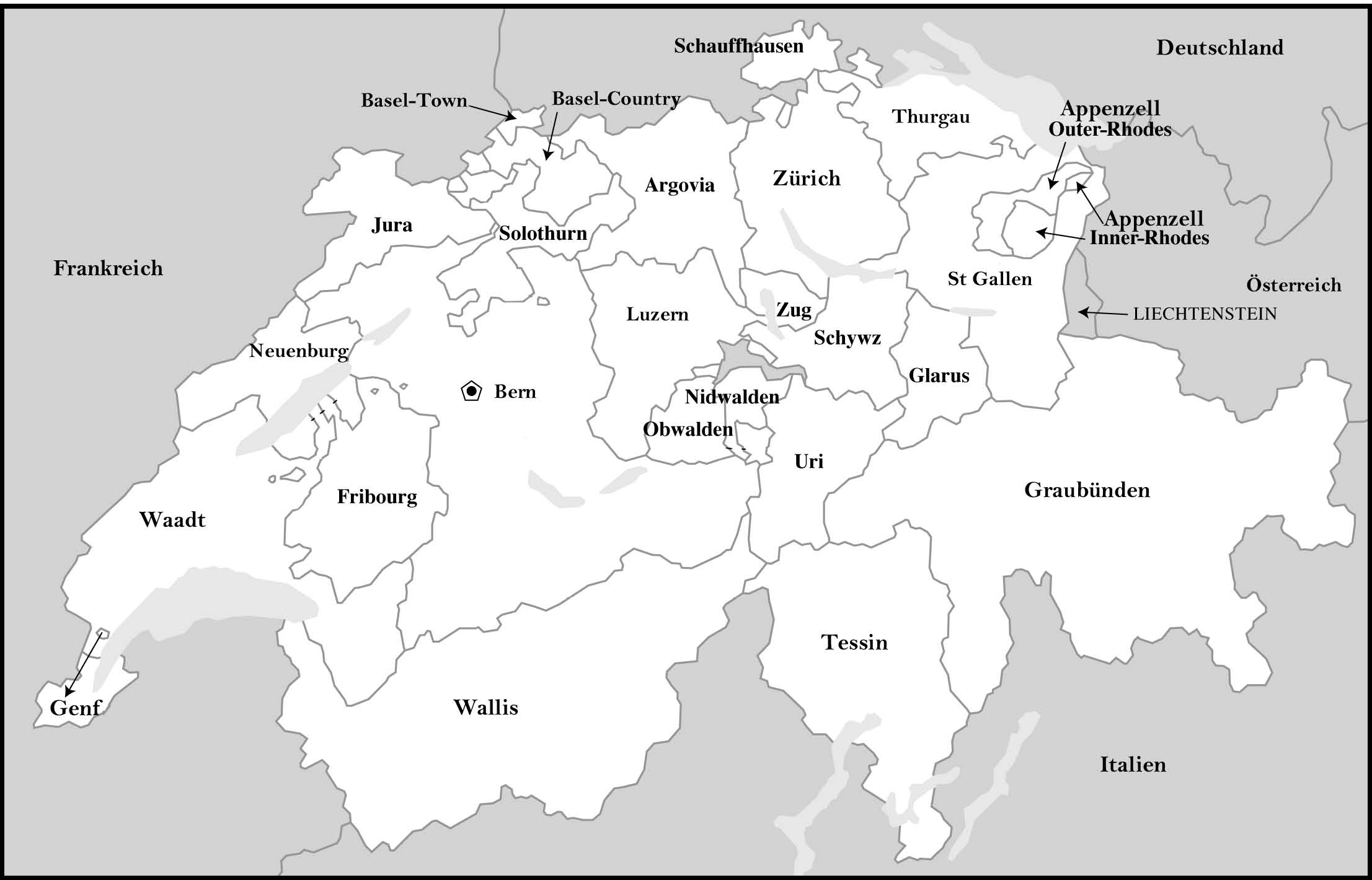

Die Kantone der Schweiz haben mit Ausnahme einiger Bundesstaaten in den USA die weit reichendsten Steuerkompetenzen im Vergleich zu allen subnationalen Gebietskörperschaften der föderalen Staaten. Die Einkommenssteuer der Schweiz ist weitgehend eine Steuer der Kantone, und jeder Kanton verfügt über seine eigenen Steuerkategorien, einige davon progressiver als andere. Dies gilt nicht nur für große Kantone wie Zürich mit mehr als 1,2 Millionen Einwohnern, sondern auch für den kleinsten Kantone wie beispielsweise Appenzell Innerrhoden, das weniger

Schweiz 43

als 15.000 Einwohnern hat. Darüber hinaus hat die Schweiz ein System direkter Demokratie auf allen Regierungsebenen. Das hat zur Folge, dass ein Schweizer anhand einer Petition mit genügend Unterschriften entweder den Wählern einen Gesetzesvorschlag vorlegen kann oder ein Referendum zur Bestätigung oder Ablehnung eines neuen Gesetzes der Regierung beantragen kann. Die Rechte der direkten Demokratie unterscheiden sich von Kanton zu Kanton, sind aber in jedem Fall umfassender als in nahezu allen anderen Ländern.

Die geringe Größe des Landes führt zu einem intensiven Steuerwettbewerb zwischen den Kantonen, der massive Unterschiede in der Steuerbelastung hervorruft. Im Jahr 2003 hatte eine Familie mit zwei Kindern in Delémont, der Hauptstadt des Kantons Jura, bei einem steuerpflichtigen Einkommen von 150.000 Schweizer Franken 23.847 Franken an Kantons- und lokalen Steuern zuzüglich der 3.466 Franken an Einkommenssteuer des Bundes zu zahlen. Dieselbe Familie hätte im Kanton Zug lediglich 10.094 Franken bezahlen müssen. So überrascht es nicht, dass die Reichen eher in Kantonen mit niedrigen Steuern leben. Dies ist möglich, da die geringen Entfernungen in der Schweiz es zumindest einigen Menschen erlauben, in einem Kanton mit niedrigen Steuern zu leben und in einem anderen Kanton ihr Einkommen zu verdienen.

Ein großer Teil der Einkommensumverteilung wird durch die progressiven Einkommenssteuern der Kantone erreicht. Dies widerspricht der Lehrbuchmeinung, nach der Umverteilung selten auf den unteren föderalen Ebenen stattfinden kann, weil Steuerwettbewerb zwischen diesen Einheiten zu einer Abwärtsspirale führen könnte. Vier institutionelle Faktoren machen dies in der Schweiz dennoch möglich: die geringe, aber hochgradig progressive Einkommenssteuer des Bundes, die erste Säule des Systems der Altersversorgung, die auf Bundesebene starke Umverteilungswirkungen zeitigt, eine Quellensteuer von 35 Prozent auf Dividenden- und Zinseinkünfte sowie die Existenz eines Systems des Finanzausgleichs. Damit können in Niedrigsteuerkantonen Wohnhafte mit hohem Einkommen es nicht vollständig vermeiden, einen Beitrag zur Finanzierung des Landes zu leisten.

Das Schweizer System des Finanzausgleichs ist notwendig, um das Land zusammenzuhalten und zur gleichen Zeit einen Steuerwettbewerb zu ermöglichen. Ein solches System kann jedoch auch perverse Anreize setzen, die einige Kantone motivieren, zusätzliche Zuschüsse von der Bundesregierung und von anderen Kantonen anzustreben, anstatt Steuerzahler anzulocken. Das traditionelle Ausgleichssystem – das bis zum heutigen Tage in Kraft ist – hatte solche Effekte. Deshalb stimmten die Wähler im letzten Jahr für eine Reform dieses Systems, die 2008 in Kraft treten und solche Effekte weitgehend vermeiden wird. Im neuen System werden Zuschüsse nicht nur zur Finanzierung der Sonderlasten von urbanen Gebieten und Gebirgsregionen gewährt, sondern auch zur

Gebhard Kirchgässner / Prabhu Guptara

Subventionierung ärmerer Kantone. Es wird geschätzt, dass die Pro-Kopf-Einnahmen der ärmeren Kantone nach dem Inkrafttreten der Reform nicht weniger als 85 Prozent des nationalen Durchschnitts betragen werden. Dies lässt noch immer einen großen Spielraum für den Steuerwettbewerb zwischen den Kantonen. Das Geld für diese Zuschüsse wird zum Teil von der Bundesregierung, zum Teil von den reicheren Kantonen kommen. Im gegenwärtigen Finanzsystem rühren die großen Unterschiede in den finanziellen Belastungen wie üblich von Asymmetrien her: Kleine Kantone in guter Lage können größere Kantone ausnützen.

Die Schweiz hat ein weiteres Problem, das typisch ist für föderale Systeme: Wie können insbesondere ärmere Kantone daran gehindert werden, eine unverantwortliche Finanzpolitik mit steigenden Defiziten einzuführen, wenn sie mit Rettungsaktionen der Bundesregierung rechnen können? In der Praxis verhalten sich die Kantone anders. Im Jahr 2003 betrug die durchschnittliche Pro-Kopf-Verschuldung auf Kantonsebene 10.522 Schweizer Franken. Sechs der 26 Kantone hatten weniger als 4.000

Franken Pro-Kopf-Verschuldung, während die

Pro-Kopf-Verschuldung im Kanton Genf 46.512 Schweizer Franken betrug.

Angesichts der finanzpolitischen Autonomie der Kantone und, wo notwendig, mithilfe der Zuschüsse aus dem Ausgleichssystem sollte theoretisch jeder Kanton in der Lage sein, seine Finanzen in verantwortungsvoller Art und Weise zu verwalten. Zusätzlich stehen zwei Instrumente zur Verfügung, die den Kantonen bei einer nachhaltigen Finanzpolitik helfen. Erstens erlaubt das finanzpolitische Referendum den Bürgern jede von der Regierung bzw. dem Parlament geplante Ausgabe genauestens zu überprüfen, zu debattieren und auch abzulehnen. Ein zweites Instrument ist die "Schuldenbremse", die von einigen Kantonen genutzt wird. Sie zwingt den Kanton nicht nur dazu, seinen aktuellen Haushalt – einschließlich der Abschrei

bungen auf Investitionsprojekte – auszugleichen, sondern auch dazu, einen Teil der in Boomzeiten entstehenden Überschüsse zu sparen. Ein – etwa in einer Rezession entstehendes – Defizit kann zunächst durch diesen Überschuss finanziert werden, bevor Steuern erhöht werden müssen. Dies ermöglicht es dem Kanton, eine zum Teil antizyklische Finanzpolitik zu verfolgen und gleichzeitig den langfristigen Haushaltsausgleich sicherzustellen.

Im Kanton St. Gallen, in dem eine solche Regel seit mehr als 70 Jahren angewendet wird, hat sie sich als sehr effektiv erwiesen, und die

Schweiz 45

Verschuldung des Kantons ist folglich relativ niedrig. Freiburg hat seit den 60er Jahren eine ähnliche Regel und ebenfalls gesunde Kantonsfinanzen. In den letzten 10 Jahren haben die Kantone Solothurn, Appenzell Ausserrhoden, Graubünden, Luzern, Bern und Wallis ebenfalls ähnliche Regeln eingeführt. Solange diese Regeln eingehalten werden, besteht die Gefahr einer Verschuldungskrise nicht, und folglich gibt es auch keine Notwendigkeit für Rettungsmaßnahmen oder für Interventionen der Bundesregierung. Kurz gesagt: Das Fiskalsystem der Schweiz funktioniert besonders gut in jenen Kantonen, die diese finanzpolitisch verantwortungsvollen Institutionen eingeführt haben.