Finanzas públicas sustentables con autonomía fiscal subfederal: el caso de Suiza

GEBHARD KIRCHGÄSSNER Y PRABHU GUPT ARA

El sistema suizo demuestra que, en países federales con el ambiente y las instituciones apropiadas, es posible tener finanzas públicas sustentables, sin dejar de mantener un alto grado de autonomía fiscal para las unidades subfederales. Esto lo explican, entre varias otras razones, a una reforma del sistema de nivelación fiscal que entrará en vigor en 2008 y a la disponibilidad de instrumentos para fomentar la responsabilidad fiscal entre los cantones.

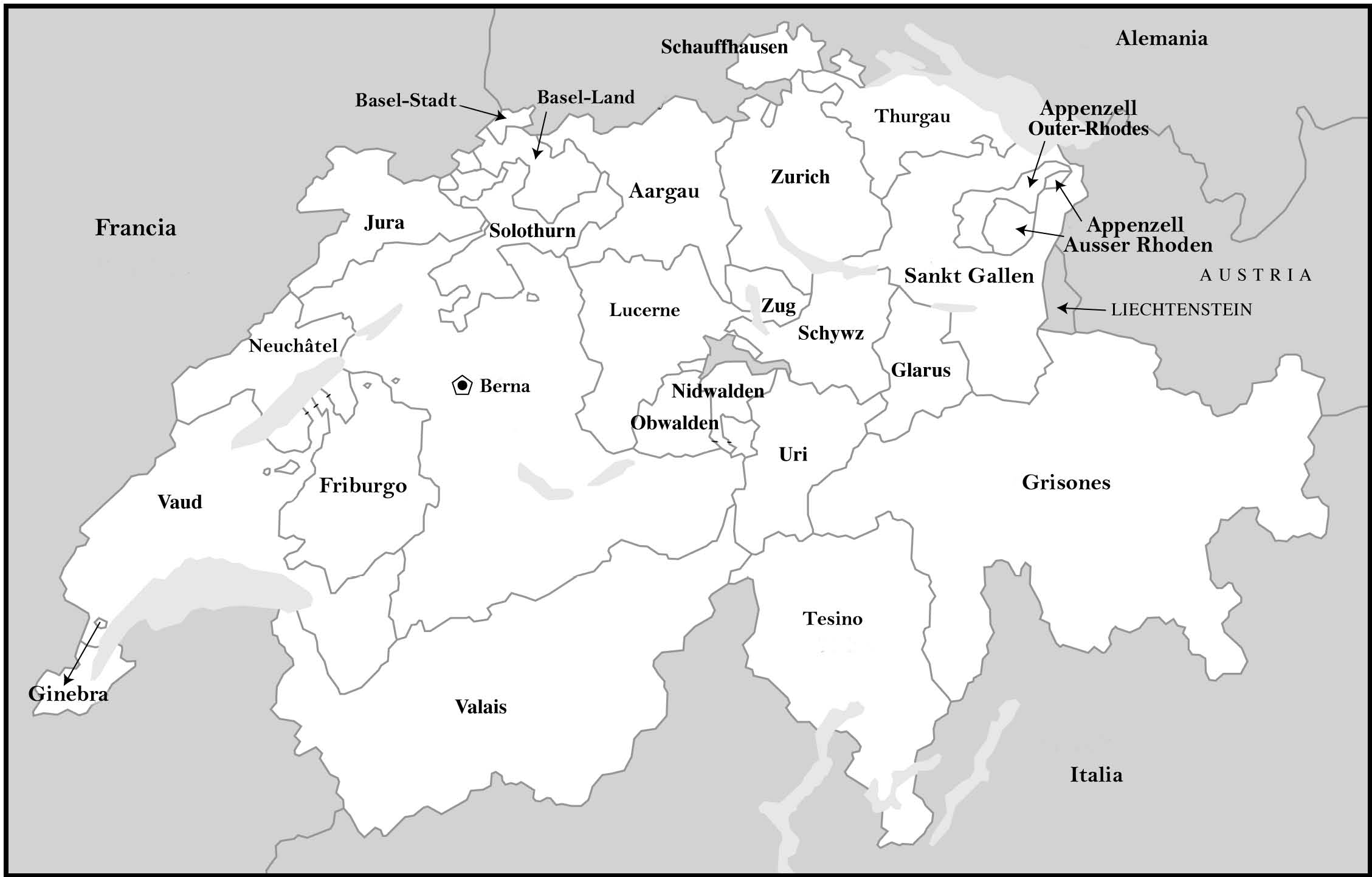

Los cantones suizos tienen una mayor facultad tributaria que las unidades constitutivas de cualquier otro país federal en el mundo excepto algunos estados de Estados Unidos. El impuesto sobre la renta suizo es en gran medida un impuesto cantonal y cada cantón tiene su propio conjunto de categorías de impuestos, algunas más progresivas que otras. Esto se aplica no sólo a los cantones grandes como Zurich, con más de 1.2 millones de habitantes, sino también al más pequeño, Appenzell Innerrhoden, con menos de 15,000 habitantes. Además, Suiza tiene una democracia directa en

Suiza 43

todos los niveles de gobierno. Esto significa que, si reúne suficientes firmas para una petición, un ciudadano suizo puede presentar una propuesta al electorado o convocar a un referendo para aprobar o rechazar una nueva ley aprobada por el gobierno. Si bien estas facultades democráticas directas varían de un cantón a otro, son más amplias que en cualquier otro lugar.

El reducido tamaño del país origina una intensa competencia fiscal entre los cantones, lo que provoca enormes diferencias en la carga fiscal. En 2003 en Delémont, capital del cantón de Jura, una familia con dos hijos y un ingreso gravable de 150,000 francos suizos debía pagar 23,847 francos suizos en impuestos cantonales y locales, además del impuesto sobre la renta federal de 3,466 francos suizos. Esa misma familia sólo habría pagado 10,094 francos suizos en Zug. No es de sorprender, pues, que los ricos tiendan a vivir en los cantones que aplican impuestos bajos. Esto obedece a que las pequeñas distancias en el país permiten que al menos algunas personas tengan su casa en un cantón donde los impuestos son bajos y perciban sus ingresos en otro cantón.

Una gran parte de la redistribución del ingreso se hace por medio de impuestos sobre la renta progresivos en los cantones. Esto se opone a los cánones según los cuales la redistribución difícilmente es posible en los órdenes subfederales, pues la competencia entre las unidades subfederales podría ocasionar una carrera hacia el fondo. Cuatro factores institucionales han facilitado esto: el impuesto sobre la renta federal es bajo, pero alta-mente progresivo; la primera columna del sistema de pensión para adultos mayores es altamente redistributiva en el orden federal; hay una tasa impositiva de retención de 35% sobre los ingresos por dividendos e intereses; y existe un sistema de nivelación fiscal. De este modo, la gente con ingresos altos que vive en un cantón donde los impuestos son bajos no puede eludir por completo contribuir a la carga fiscal del país.

El sistema suizo de nivelación fiscal es necesario para mantener tanto la unidad del país como la competencia fiscal. Sin embargo, este sistema puede inducir incentivos perversos al impulsar a algunos cantones a buscar que el gobierno central y otros cantones les otorguen subsidios en vez de atraer contribuyentes. El inveterado sistema de nivelación –aún en operación– tuvo estos efectos. Por ello, el año pasado la gente votó en favor de una reforma de este sistema, que entrará en vigor en 2008 y permitirá evitar en gran medida estos incentivos. Conforme al nuevo sistema, se otorgarán subsidios no sólo para cubrir las cargas de las zonas urbanas y las regiones montañosas, sino también para apoyar a los cantones más pobres; se calcula que después de que la reforma entre en vigor, el ingreso per cápita de estos últimos no será inferior a 85% del promedio nacional. Esto dejará un amplio margen para la competencia fiscal entre los can-tones. Los recursos para estos subsidios provendrán del gobierno central y de los cantones más ricos. En el actual sistema fiscal, las grandes diferencias en las cargas fiscales son consecuencia, como suele ocurrir, de las

Gebhard Kirchgässner / Prabhu Guptara

asimetrías; los cantones pequeños bien ubicados pueden explotar a los cantones más grandes.

Suiza tiene otro problema común a los sistemas federales: ¿cómo evitar que los cantones, considerados individualmente y en especial los más pobres, implanten políticas fiscales irresponsables con déficits crecientes, confiando en el rescate del gobierno federal? En la práctica, los cantones tienen un desempeño muy distinto entre sí. En 2003, el promedio de la deuda per cápita cantonal fue de 10,522 francos suizos. Seis de los 26 cantones tenían

una deuda per cápita inferior a los 4,000 francos

suizos, mientras que la deuda per cápita del cantón de Ginebra ascendía a 46,512 francos suizos.

suizos, mientras que la deuda per cápita del cantón de Ginebra ascendía a 46,512 francos suizos.

En vista de su autonomía fiscal y de los subsidios del sistema de nivelación –si fueran necesarios–, en teoría cada cantón debe ser capaz de manejar sus finanzas de una manera responsable. Asimismo, hay dos instrumentos disponibles que pueden ayudar a los cantones a mantener la política fiscal sustentable. En primer lugar, el referendo fiscal permite a los ciudadanos someter a escrutinio y debate cualquier gasto propuesto, así como impedir que el gobierno o el parlamento lo ejerzan.

Un segundo instrumento es el "freno a la deuda" usado por algunos cantones. Este mecanismo obliga al cantón no sólo a equilibrar su presupuesto en curso, sino también a ahorrar una

parte del dinero si hay un superávit, como ocurre en las épocas de prosperidad. El superávit se puede gastar si hay un déficit –por ejemplo, en una recesión– antes de que se deban aumentar los impuestos. Esto permite que el cantón ponga en práctica alguna política fiscal anticíclica y, al mismo tiempo, asegura un presupuesto equilibrado a largo plazo.

En St. Gallen, donde se ha aplicado esta norma por más de 70 años, este mecanismo ha demostrado ser muy eficaz y, en consecuencia, la deuda cantonal es relativamente baja. Friburgo ha tenido una norma similar desde los años sesenta y también tiene finanzas saneadas. En los últimos diez años, Solothurn, Appenzell Ausser-rhoden, Gaubünden, Lucerna, Berna y Valais también introdujeron normas similares. Mientras se observen estas normas, no hay riesgo de que se produzca una crisis de deuda en un cantón y, en consecuencia, no hay necesidad de un rescate o intervención del gobierno federal. En síntesis, el sistema fiscal suizo funciona particularmente bien en los cantones que han adoptado estas instituciones fiscalmente responsables.