Federalismo fiscal en Nigeria: asuntos pendientes

AKP AN H. EKPO

Nigeria obtuvo su independencia de Gran Bretaña en 1960 y, con ella, un sis-tema fiscal federal que otorgaba un alto grado de autonomía a las regiones. En los años transcurridos desde su independencia, la estructura federal de Nigeria ha pasado por muchos cambios. Ahora hay 36 estados, 774 gobiernos locales y un Territorio de la Capital Federal, Abuja, que sustituyó a la antigua capital de Lagos en 1991. La evolución de este país rico en petróleo hacia su aplicación actual del federalismo fiscal se ha dado en un escenario de importantes avances económicos, políticos, constitucionales, locales y culturales.

El nivel de autonomía regional, que aumentó con la independencia en 1960, evolucionó a tal punto que las regiones tenían su propia constitución además de la Constitución (Federal) Nigeriana. Sin embargo, el golpe militar de 1966 destruyó por completo esta organización y la remplazó por un sistema de gobierno militar que era la antítesis del federalismo. Aun ahora, con un gobierno elegido democráticamente en todos los niveles, algunos vestigios del sistema unitario siguen aquejando las políticas y operaciones fiscales del país.

En algunos acuerdos federales, los ingresos fiscales fluyen de las unidades federadas al centro. Parecería que en la forma de federalismo de

Akpan H. Ekpo

Nigeria, los estados debían controlar sus recursos. Así cada uno podría aprovechar sus recursos lo mejor posible y contribuir, según lo conducente, al mantenimiento del centro. Sin embargo, en la realidad ocurre lo contrario: el centro controla los recursos, entre ellos, el petróleo, que es el más importante. Por lo tanto, existe la necesidad imperiosa de reestructurar el federalismo fiscal del país con base en las diversas ventajas y desventajas de las unidades federadas.

Uno de los asuntos en disputa en el federalismo fiscal de Nigeria tiene que ver con la participación en los ingresos de los tres órdenes de gobierno. Se trata del "principio de derivación", disposición constitucional que requiere que el gobierno federal devuelva 13% de los ingresos obtenidos con los recursos naturales de determinado estado a ese estado. Muchos nigerianos quieren que aumente este porcentaje. Antes del ascenso del petróleo como un importante generador de divisas a mediados de los años

setenta, los productos agrícolas tenían esta dis-

tinción y el principio de derivación llegó a 50%. Paradójicamente, los principales productos agrícolas procedían de tres bloques de poder y étnicos: cacao del oeste, maní del norte y productos de palma del este.

El petróleo, que desde entonces se volvió la dotación de recursos de Nigeria, se encuentra en las zonas minoritarias del país, carentes de una base de poder. El peso de la derivación se convirtió en una batalla que se sigue librando. Las zonas donde hay petróleo son tan subdesarrolladas y pobres que una derivación de 13% resulta inadecuada. Por consiguiente, las demandas de estas zonas productoras de petróleo se relacionan

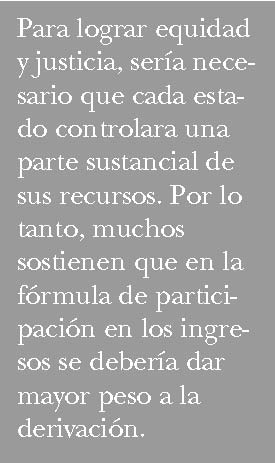

con el olvido en el que las han tenido y con la idea de que se les está tratando injustamente por carecer de influencia política. Para ellas, la fórmula de asignación de recursos debe asegurar que quienes albergan la dotación de recursos del país reciban una participación justa, que sea suficiente para un crecimiento y un desarrollo sustentables. Para lograr equidad y justicia, sería necesario que cada estado controlara una parte sustancial de sus recursos. Por lo tanto, muchos sostienen que en la fórmula de participación en los ingresos se debería dar mayor peso a la derivación.

Otro problema de las finanzas federales nigerianas es cómo asignar los recursos entre dos o más órdenes de gobierno, de manera que cada gobierno tenga la capacidad financiera para desempeñar las funciones que le corresponden. En Nigeria, hay una escuela de pensamiento que sostiene que las funciones actualmente asignadas al gobierno federal se deben ceder a los estados. Lo ideal sería que cada unidad federada se

Nigeria 29

desarrollara a su ritmo aprovechando sus recursos para lograr el desarrollo planeado. Deberían desarrollar su propia capacidad de extracción y basar sus decisiones y preferencias de desarrollo en los recursos de que disponen. Esto aliviaría la preocupación de que los recursos de una zona del país se están desviando al desarrollo de otras zonas. Al mismo tiempo, todas las unidades federadas deben garantizar la viabilidad financiera del centro. De este modo, el federalismo fiscal del país estaría más orientado a impulsar el crecimiento económico divergente y no a las políticas asistencialistas en la asignación de recursos.

Los factores que asegurarían una fórmula para una asignación equitativa y estable del ingreso en los tres órdenes de gobierno incluyen:

- adopción de un principio de derivación uniforme ● otorgamiento de la debida importancia a la igualdad de los estados

- atención adecuada al desarrollo de las zonas productoras de recursos naturales

- distribución de los ingresos según las responsabilidades de cada orden de gobierno

La asignación de las facultades de gasto e ingresos entre las unidades federadas hizo necesario que se propusiera una ley en materia de responsabilidad fiscal, la cual se promulgó con el afán de evitar las repercusiones negativas de los grandes déficits fiscales que ha sufrido el país. La ley dispone la supervisión de los déficits de los órdenes de gobierno inferiores. Por consiguiente, es crucial la coordinación fiscal. La Ley de responsabilidad fiscal tiene por objeto que todos los órdenes de gobierno se comprometan con la planeación y la aplicación eficaces, disciplinadas y coordinadas del presupuesto, así como con la presentación de los informes correspondientes. Aunque todas las unidades federadas tienen el compromiso de lograr una estabilidad macroeconómica, la eficacia en la aplicación de la ley sigue siendo motivo de preocupación para las autoridades.

Es importante que la tensión en torno del federalismo fiscal del país se resuelva mediante un diálogo y un compromiso serios, de modo que no se genere una crisis que amenace la supervivencia del país. Un ejemplo es la reciente conferencia sobre la reforma política nacional en la que los estados minoritarios se retiraron en señal de protesta por la negativa de los otros miembros de la conferencia a aumentar el porcentaje asignado al principio de derivación.