La situación cambiante del federalismo fiscal en Estados Unidos

MERL HACKBAR T

En la práctica, el sistema federal estadounidense es un acto de equilibrismo entre tres órdenes de gobierno relativamente independientes –el federal, el estatal y el local– que tienen responsabilidades en la prestación de servicios públicos y la facultad de gravar impuestos y solicitar créditos. Pero en la Constitución sólo se mencionan dos de estos órdenes: el estatal y el federal. El tercero, el gobierno local, tiene funciones determinadas en gran medida por los estados. Dentro de estos lineamientos, las funciones y responsabilidades reales de los gobiernos federal y estatales en relación con los programas públicos están en cambio constante. Esta situación propicia que surja periódicamente un conflicto entre los diferentes órdenes de gobierno. Los tribunales desempeñan un importante papel en la resolución de estos conflictos. Al final, este sistema flexible ha demostrado su estabilidad y su capacidad de adaptación a condiciones sociales, políticas y económicas cambiantes.

Pero hay otros problemas que ni siquiera una constitución federal cuidadosamente equilibrada y el sistema judicial han logrado solucionar: las restricciones a los ingresos federales y estatales, los mayores costos de los programas, el número creciente de demandas ciudadanas de servicios y las

Merl Hackbart

tendencias económicas y demográficas a más largo plazo. Estos conflictos son noticia durante los debates y el proceso de toma de decisiones sobre los presupuestos estatales y federal, pero se suelen olvidar en otros momentos. Y cuando el gobierno federal ha tratado de solucionarlos transfiriendo a los estados responsabilidades de financiamiento en materia de programas, los problemas resurgen en las legislaturas estatales. En la mayoría de los casos, los estados han adoptado estrategias e iniciativas de financiamiento temporales para compensar el déficit en los programas conjuntos entre los órdenes federal y estatal. Sin embargo, estas estrategias presupuestarias de "arreglo temporal" aplicadas por cada estado han aumentado muchos presupuestos estatales hasta llevarlos al límite. Así que es común que cada estado decrete ajustes en su política fiscal para equilibrar sus presupuestos según las disposiciones de la ley o sus constituciones.

A menudo, el papel del gobierno federal estadounidense ha sido ofrecer lineamientos generales y recursos, mientras que los gobiernos estatales y locales han sido los principales prestadores de servicios públicos. Mantener una alianza intergubernamental sólida ha sido difícil para los estados, pues han tenido que ser sensibles a las necesidades propias de cada uno de ellos, así como compartir el costo y asegurar la prestación de los servicios públicos junto con sus aliados en el gobierno federal. Esta tendencia creciente a nacionalizar las áreas normativas, como las recientes iniciativas legislativas federales de "Seguridad nacional" (Homeland Security) y "Que ningún niño se quede atrás" (No Child Left Behind), ha aumentado la interdependencia gubernamental. El gobierno federal depende cada vez más de los estados para instrumentar programas federales y asegurar la consecución de los objetivos nacionales. Como resultado, mientras que muchas áreas normativas se han nacionalizado y financiado con fondos federales, se ha cedido a los gobiernos estatales y locales la responsabilidad de poner en marcha programas para alcanzar los objetivos nacionales. Cualquier cambio que un orden de gobierno haga a un programa con-junto –por ejemplo, un recorte– puede tener un efecto importante en la capacidad fiscal de otro orden de gobierno para cumplir con sus responsabilidades relativas a los programas y la administración fiscal. La Constitución estadounidense otorga facultades normativas considerables en materia fiscal al gobierno federal, por ejemplo, para gravar impuestos, solicitar créditos, regular el comercio interestatal e internacional, pagar deudas y velar por el bienestar general. No obstante, también impone límites a la autoridad normativa federal, entre ellos, restringe la capacidad del gobierno federal para gravar un impuesto sobre los artículos exportados de cualquier estado. Además de limitar la capacidad de los estados para intervenir en el comercio interestatal e internacional, la autoridad del gobierno federal también ha acotado drásticamente las facultades tributarias de los estados en lo que respecta a las operaciones comerciales multiestatales o internacionales. Estas limitaciones han mermado la capacidad fiscal de

Estados Unidos

los estados para financiar sus responsabilidades en relación con programas en el contexto de una economía cada vez más global.

En la Constitución se otorga cierta autoridad fiscal a los estados. Específicamente, la décima reforma constitucional concede a los estados una "facultad residual" en materia de política fiscal, que constituye su principal instrumento para negociar con el gobierno federal sobre las responsabilidades y las finanzas de los programas. Sin embargo, los estados también están limitados: la Constitución los obliga a seguir el debido procedimiento jurídico en sus políticas y acciones, y a brindar igual protección conforme a la ley dentro de sus jurisdicciones. Los gobiernos locales, creados por los gobiernos estatales, sólo tienen las facultades y autoridad fiscales que dispongan los estados.

La tendencia del gobierno federal a intervenir en una variedad más amplia de asuntos normativos, incluidos aquellos que tradicionalmente correspondían a los gobiernos estatales, ha desdibujado los papeles y las responsabilidades de los diversos órdenes de gobierno. La responsabilidad compartida de estos programas nacionales ha provocado disputas y tensiones intergubernamentales en torno a la rendición de cuentas y la responsabilidad.

Un gran problema del federalismo fiscal estadounidense es la falta de un proceso formal o informal para coordinar eficazmente la política fiscal intergubernamental del país. Como consecuencia, las iniciativas del gobierno federal a menudo están en pugna con las políticas estatales, las cuales, a su vez, frecuentemente también están en pugna con las políticas de los gobiernos locales. Las áreas de la política fiscal que carecen de una coordinación intergubernamental esencial incluyen la política fiscal y de ingresos, y los programas administrados de manera conjunta como salud, educación e infraestructura, entre otros.

Los esfuerzos encaminados a reducir el gran déficit federal y la creciente deuda federal han hecho que el gobierno transfiera las responsabilidades de financiamiento de los programas a los estados. Las decisiones en materia normativa que tienen por objeto administrar el presupuesto del gobierno federal muchas veces implican reducir el apoyo federal para los programas nacionales. Muchos de ellos son programas de cooperación entre los gobiernos federal, estatal y local para prestar servicios públicos. Cuando ocurren estos recortes fiscales federales, los gobiernos estatales y locales se ven obligados a asumir una responsabilidad adicional. A los gobiernos estatales y locales les ha resultado difícil idear estrategias y políticas para manejar sus compromisos financieros en curso y, al mismo tiempo, adoptar los cambios en la responsabilidad fiscal intergubernamental.

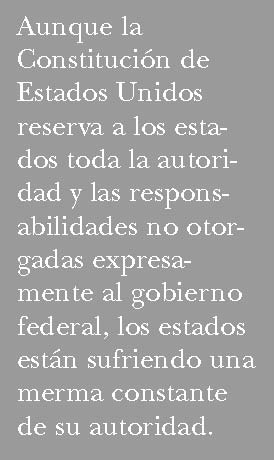

Un segundo problema para el federalismo fiscal tiene que ver con el debilitamiento del papel y la autoridad de los estados dentro del sistema estadounidense de federalismo. Para ser más específicos, aunque la Consti

Merl Hackbart

tución de Estados Unidos reserva a los estados toda la autoridad y las responsabilidades no otorgadas expresamente al gobierno federal, los estados están sufriendo una merma constante de

su autoridad. El surgimiento de mandatos sin financiamiento previsto, la preeminencia sobre la autoridad estatal y la transferencia de programas del orden federal al estatal son ejemplos del dominio creciente del gobierno federal.

Los mandatos sin financiamiento son producto de la legislación federal que obliga a los estados a instrumentar programas concebidos por el gobierno federal, sin un apoyo financiero federal. También se observa la preeminencia federal sobre la autoridad estatal y local, defendida con la cláusula de supremacía de la Constitución estadounidense, que indica que las leyes federales promulgadas de conformidad con la Constitución

de Estados Unidos son la ley suprema de la nación. La transferencia, otro hecho que ocurre en el orden federal, se refiere al traslado de la responsabilidad de los programas a los estados. Estas prácticas recientes han modificado el equilibrio de poder entre los gobiernos federal y estatal.